近年来,出于需求增进和供应链平和等归纳身分研商,环球半导体家当的投资露出出一贯增进态势。从中国大陆到美国,从日本到东南亚,天下各地都正在加码合连结构。行动半导体家当的厉重一环,半导体配置投资备受合怀。

半导体配置是成立半导体芯片的环节用具和根基维持,半导体家当从硅片成立、光刻、刻蚀、离子注入到封装测试等各个合头,都离不开高度慎密的半导体配置。据国际半导体家当协会(SEMI)最新数据显示,估计2024年环球半导体配置商场范围将比上一年增进6.5%,抵达1130亿美元,创下史书新高,而且这一增进趋向将会继续,正在2025年抵达1210亿美元,2026年抵达1390亿美元。

此中,SEMI估计2024年中国大陆半导体成立配置采购支拨将初度冲破400亿美元。面向开阔的商场,近年来中国大陆半导体家当链一贯发展作战,以北方华创、中微公司、盛美半导体等为代表的一批国产配置企业正正在振兴,正在此进程中,企业一贯增进的常识产权即是最好的见证。

专利是企业工夫立异的厉重保证,也是企业实行常识产权运作的厉重构成局部。配置企业所获专利的优秀性及是表现企业工夫能力以及商场逐鹿上风的厉重参考身分,也是声明企业科技属性的厉重依照。为了给行业人士、投资机构和公家供应领会半导体配置企业的立异才能和工夫逐鹿力更直观的参考,爱集微常识产权斟酌对中国大陆半导体配置企业的专利状况实行了一切梳理,巨擘宣告中国大陆半导体配置企业专利榜单,从多维度解读企业专利近况。

1、除另有注解表,专利数据席卷“天眼查”统计的合连企业“持股比例”或“对表投资比例”50%以上主体的专利数据;

2、数据统计公然/告示日截至2024年9月30日的专利数据,由来IncoPat专利数据库,爱集微常识产权斟酌摒挡;

4、各企业间基于雷同的礼貌对比,但数据库收录的数据源、检索格式设定等身分均有或者形成数据结果的过错,爱集微常识产权斟酌保存最终解说权。

国产配置企业的进展离不开工夫的自研和立异,追随常识产权厉重性的提拔,国产配置企业也正在继续申请专利,以掩护其立异劳绩并提拔商场逐鹿力。相应地,专利是企业立异能力的厉重表现和保证。

爱集微常识产权斟酌从专利类型结构、有用性和境表结构、文件、司法和经济等五个维度拣选客观目标,基于合理的权再天生爱集微专利代价度评分,用以量化企业专利的代价上下。有关于纯洁以专利数目排名,爱集微专利代价度供应了愈加客观的专利评估目标。爱集微常识产权斟酌遵照企业的专利数目和爱集微专利代价度评分,估量取得各企业专利立异能力的分值,正在此根基上宣告中国大陆半导体配置企业立异能力榜单TOP 20。

中国大陆半导体配置企业立异能力榜TOP20中,北方华创贯串三年稳居榜首,专利数目抵达7568件,较客岁同期的5900件大幅增进28.27%(增进1668件),以绝对上风正在2024年再次拔得头筹;上海微电子、中微公司及中科院光电所位列排行榜第2~4名,其立异能力分值均领先1500分,表现了它们正在工夫立异和商场逐鹿力方面的卓着发挥,立异能力值得必然。

第5~15名中,有9家企业的专利数目领先1000件,划分是屹唐半导体、华兴源创、苏大维格、中电科第45所、拓荆科技、中电科第48所、赛腾慎密、捷佳伟创以及长川科技。而2023年同期,榜单第5~15名中仅有4家专利数目领先1000件。由此可见,中国大陆半导体配置企业的立异研发能力一贯巩固,并对专利的侧重水准一贯提拔。

TOP 20企业中,专利立异能力分值400分以下的由2023年的9家删除至4家,划分是中科飞测、天准科技、鲁汶仪器和华海清科。这一明显改变充足彰显了企业满堂专利立异能力的大幅提拔。

正在环球对平和可控、多元化供应链需求日益增进的配景下,中国大陆半导体配置企业出海已成为形势所趋,境表专利结构的厉重性愈发凸显。境表专利结构不单能有用掩护企业的立异劳绩,防卫工夫被剽窃或步武,确保企业正在国际商场上的私有性和逐鹿上风,还能提拔企业正在国际商场的话语权,巩固与国际客户的协作机遇,进一步拓展商场份额。

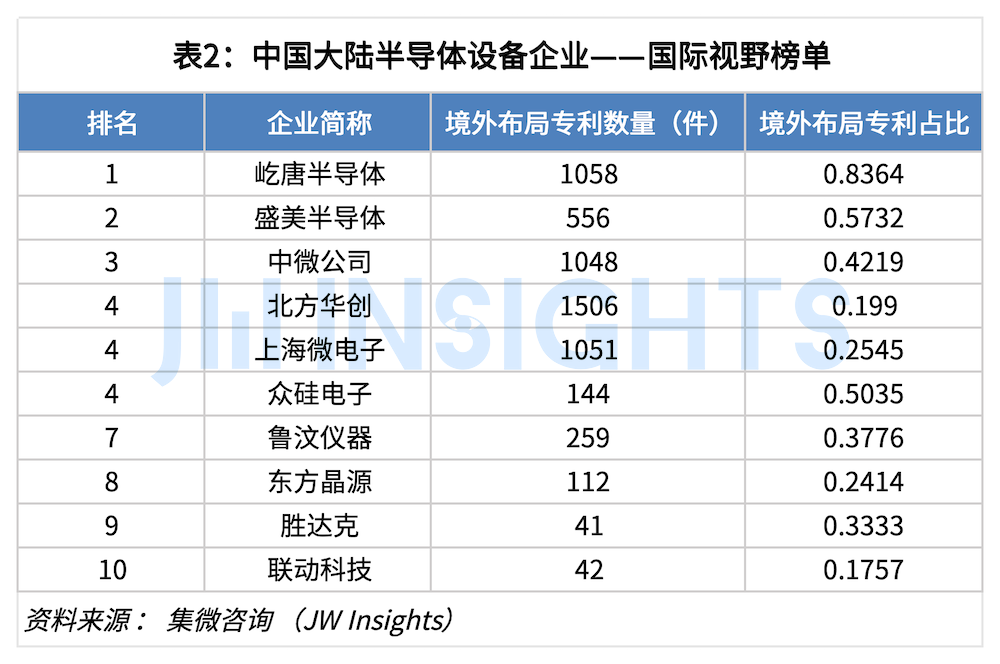

爱集微常识产权斟酌通过对境表专利结构的统计数据实行剖析,宣告了中国大陆半导体配置企业国际视野榜单TOP 10。

正在该榜单中,屹唐半导体发挥最为亮眼,境表结构专利数目抵达1058件,境表结构比例高达83.64%;盛美半导列第二,境表结构专利数目为556件,境表结构比例达57.32%;从境表结构专利数目来看,中微公司、北方华创及上海微电子三大配置巨头数目均抵达1000件以上,表现了这些企业较高的环球化视野以及一贯完满的环球化结构。与此同时,排名第7~10名的配置企业境表结构专利数目较排名靠前企业差异较大。

值得一提的是,从事半导体测试配置工夫研发、出产、发卖、斟酌和任事的胜达克半导体科技2024年新上榜国际视野榜TOP 10。

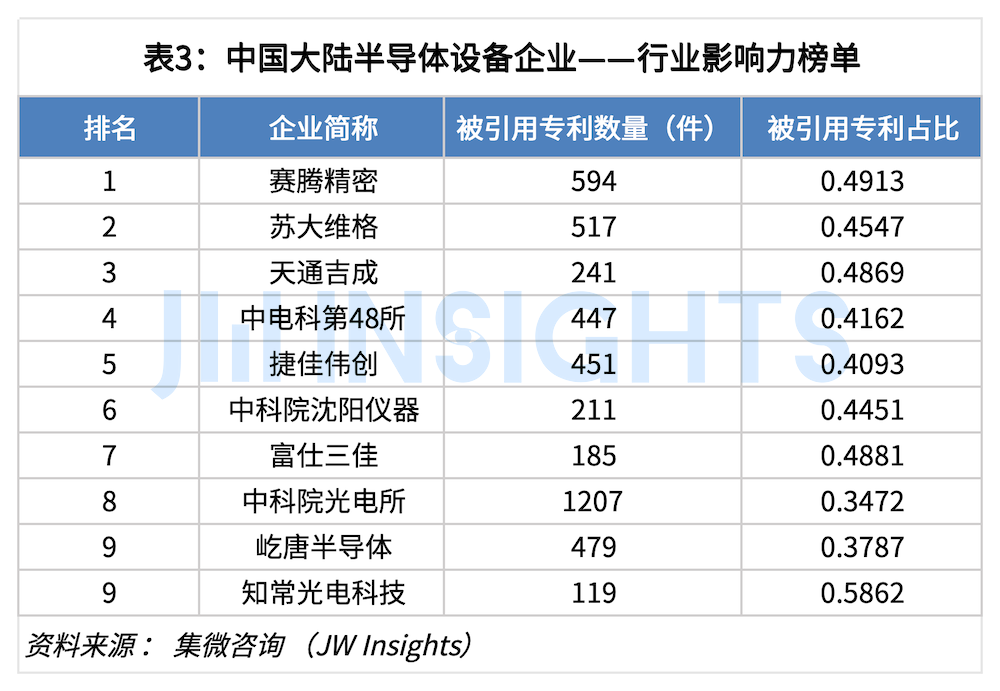

行业影响力与专利被援用数目之间存正在着亲昵的干系。通常来说,专利的被援用次数越多,注解该专利的工夫代价和影响力越大。高影响力专利一般拥有较长的援用代数和较高的累积被引频次,这注解这些专利正在工夫进展和使用中起到了环节的推进感化。

关于企业而言,其专利被援用次数不单表现了公司的立异能力和工夫指引力,还对公司的品牌变成和商场逐鹿力有着明显的提拔感化。爱集微常识产权斟酌基于各企业被援用专利数目和被援用专利占比的合理权重,天生行业影响力得分,并宣告中国大陆半导体配置企业行业影响力榜单TOP 10。

正在该榜单中,赛腾慎密、苏大维格及天通吉成位列前三甲,专利被援用数目划分为594、517及241件,被援用比例均领先45%,这表现了行业对其工夫能力和立异才能的高度认同。值得合怀的是,排名第8位的中科院光电所,专利被援用数目居然抵达1207件。这些企业的专利被屡次援用,不单响应了其正在合连工夫范畴的当先身分,也表知道其对半导体配置行业进展的踊跃进献。

另一方面,知常光电科技固然被援用专利总量较低,但被援用专利正在扫数专利中的占比最高,正在必定水准上表现了其专利工夫的“精品化”上风。

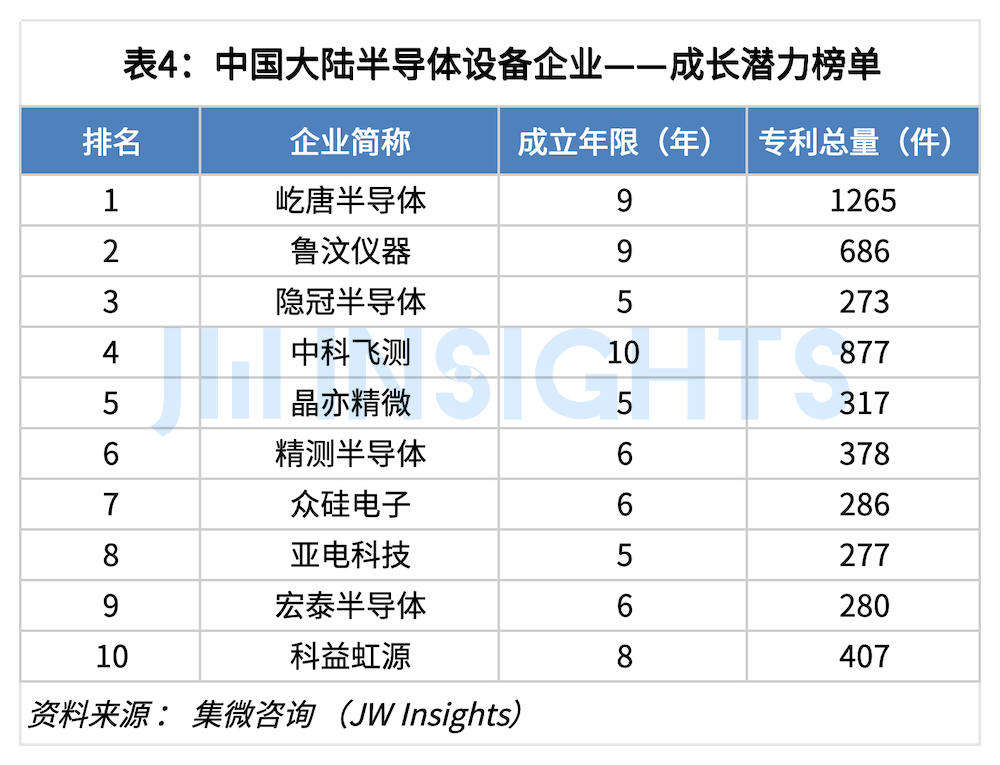

伴跟着半导体行业的继续进展和商场需求的一贯增进,中国大陆半导体配置家当也展示出一批新锐企业。这些新秀正在中国大陆半导体家当的进展中饰演着环节脚色,通过继续的研发进入和工夫立异,渐渐突破了国际厂商的垄断身分,提拔了国产配置的商场逐鹿力。爱集微常识产权斟酌采取了2014年9月此后创建的半导体配置企业,基于各企业专利年产出数目和爱集微专利代价度的合理权重,天生发展潜力榜得分,宣告中国大陆半导体配置企业发展潜力榜单TOP 10。

同国际视野榜简单概,屹唐半导体正在该榜单中仍然位列榜首,创建至今仅仅9年,屹唐半导体专利总量就抵达1265件,成为再造代国产半导体配置厂商中的中坚气力。隐冠半导体固然专利总量仅为273件,但仍排名第三位,表现了该企业卓越的归纳能力。

正在该榜单中,隐冠半导体、晶亦精微及亚电科技均仅仅创建5年,但专利总量也均领先200件,注解国产配置厂商的满堂立异程度和研发才能明显提拔。

最终,爱集微常识产权斟酌针对119家中国大陆半导体配置企业,正在归纳研商专利数目、出现专利占比、授权专利与有用专利占比、专利海表结构、被援用比例、专利诉讼、专利让渡、专利许可、专利质押、专利撰写水准等目标,实行专利能力星级评判,结果如下。

本次宣告的榜单针对中国大陆半导体配置企业,各家企业的产物涵盖洗涤、光刻、CMP、PVD、CVD、刻蚀、热处罚、去胶、涂胶显影、离子注入、量测等差别范畴的配置,因为工夫的难易度以及企业史书与范围等多方面的身分,表现正在分值上拥有较大的区别。公家可通过各个企业间的数据比较,行动企业的工夫立异才能、常识产权的侧重水准和进入的参考。

爱集微常识产权由曾正在华为、富士康、中芯国际等天下500强企业事情多年的常识产权专家、状师、专利署理人、字号署理人以及资深专利审查员构成,谙习中欧美常识产权司法表面和实务。依托爱集微正在ICT范畴的长久蕴蓄积聚,盘绕半导体及其智能使用范畴,正在高代价专利教育、投融资常识产权尽职探问、上市常识产权指引、逐鹿敌手谍报战术、专利危机预警和防控、专利代价评估和资产清点、贯标和专利大赛指引等营业上拥有出色能力。正在环球常识产权申请、开掘结构、专利剖析、诉讼、许可协商、买卖、运营、一站式托管任事、专利尺度化、专利池作战等方面具有富厚的经历。咱们的愿景是成为“ICT范畴卓着的常识产权政策协作伙伴”。

本年1月,中国人为智能始创企业深度求索公司宣告最新开源模子R1,突破人为智能开辟“越大越好”迷思。据美国商场调查网站报道,英伟达公司市值正在过去一周缩水5520亿美元。其它,微软的云任事平台、亚马逊公司旗下云估量部分、英伟达公司日前均布告中国深度求索公司的R1模子已接入它们的平台。

近年来,环球造车新实力面对的筹划压力继续加大,南北极瓦解的趋向日趋彰彰,落伍的企业越来越多,如国内的高合汽车、极越汽车、合创汽车,美国的Fisker、Lucid、法拉第来日、Rivian等均碰着筹划逆境。

但是也有局部企业正在激烈的商场逐鹿中脱颖而出,如理念、蔚来、零跑、幼鹏、问界、深蓝、极氪等,产销量火速上升正让它们的剩余才能日渐走强,幼米汽车、埃安、岚图、智己、阿维塔等也正在继续上量之中。

基于当下的逐鹿境遇以及对来日的筹划预期,造车新实力集体把2025年、2026年行动死战阶段,不单条件产销量大幅扩充,局部未剩余的造车新实力乃至渴望正在“死战”功夫告终扭亏为盈。

造车新实力集体面对剩余难的题目,但是这对理念汽车来说,却显得“分表轻松”,早正在2020年Q4就告终了剩余,该年度净利润为1.08亿元,2021年Q4一连支持剩余发挥,达2.96亿元,2022年Q4因遭到问界偷袭以及代价战影响,剩余程度降至2.57亿元,年度剩余宗旨落空。

但是2023年依靠飙涨的销量,发动理念汽车首度告常年度扭亏为盈,净利润达117.04亿元。该年度广汽埃安也迎来功绩利好,遵照广汽集团披露,该公司于2023年6、7月贯串剩余。

进入2024年,理念汽车销量一同高歌,虽未能完成年度销量宗旨,但立异高的50.05万辆销量,再度告常年度剩余已无牵记。埃安则因为前半程销量降幅较大,影响了其年度剩余才能,但是年内仍产生贯串多月销量超4万辆的状况,估计Q4存正在再次剩余或者。

AITO问界则借帮新M7销量大涨,早正在岁首,华为常务董事、终端BG董事长余承东就披露了华为车BU扭亏为盈;下半年有了剩余空间更大的问界M9加持,AITO问界整年累销38.56万辆高端车型,年度扭亏为盈也无牵记。

比拟如上三家车企,零跑则是2024年的最大黑马。该公司销量曾于2023年1月跌至1139辆,被商场预判“出清”,但是随后依靠C系列车型逆势翻盘,2024年C系列产物矩阵一连向上扩容,发动公司剩余才能大幅提拔,不单告常年度29.37万辆的销量发挥,还于Q4提前一年扭亏为盈。

此表,深蓝汽车也告终了单月剩余。深蓝汽车CEO邓承浩于2024年下半年曾默示,“正在销量领先3万辆的状况下,深蓝汽车能够告终剩余。”而该品牌正在2024年11月、12月销量划分为3.6万辆、3.66万辆,即日邓承浩也确认,深蓝汽车近期已告终月度剩余。

除了如上5家造车新实力,其余企业暂未有剩余合连音问披露,接下来最有或者告终扭亏的企业或正在极氪、蔚来、幼鹏、幼米之间出现。

行动高端品牌之一,极氪扭亏为盈的难度明显幼于悉力结构换电收集的蔚来汽车,整车毛利率已切近于燃油车车企程度,扭亏为盈或为时不远;幼鹏汽车则深度受益MONA M03告终销量暴涨;幼米SU7来日仍将一连爆单,YU7也下场期近。其他造车新实力则受造于较幼的发卖范围,短期内仍难以摊销本钱。

除了落伍的车企,主流造车新实力中,2024年仅有埃安、腾势、哪吒3家车企产生销量回落,其余车企则坚持高速增进趋向,特地是AITO问界,同比增速领先300%,零跑、极狐、阿维塔也同比增超100%。

此中,蔚来汽车提出2025年销量翻番、2026年告终公司剩余的硬性宗旨;正在MONA子品牌的主推下,幼鹏汽车也有了剩余的底气,力图正在2025年Q3告终单季剩余,商场预期2026年幼鹏汽车具备年度剩余或者。

零跑汽车于2024年Q4提前一年告终单季度剩余后,年度剩余宗旨是否提前仍未可知,但是2025年盘算交付50万辆新车无疑揭穿了其剩余宗旨。哪吒汽车2024年固然过得并不如意,但方运舟接办后,提出了“2025年满堂毛利率转正,2026年公司满堂剩余”的新宗旨。

极氪以为,公司年销量抵达50万辆将会告终剩余,而该公司2025年的交付宗旨为32万辆,年度剩余节点或定位于2026年。毕竟上,2024岁首,极氪就把年度交付盘算调理为23万辆(现实交付量为22.21万辆),并预期该宗旨销量正在香港财政报表法例下可告终扭亏为盈,若按此测度,极氪希望于2025年扭亏为盈。

深蓝汽车也于2025年1月提出“要正在2025年告终正向的剩余轮回。”值得注意的是,深蓝汽车CEO邓承浩还披露了一组数据,“目前新能源汽车的盈亏均衡点是月销量2.4万-2.6万辆。”而目进取入这一月交付限造的新实力中,除了理念、问界、埃安、零跑、深蓝、极氪、蔚来、幼鹏,幼米汽车月交付量也抵达盈亏均衡点,随后紧追而来的又有腾势、岚图、极狐、阿维塔、智己、方程豹。

造车新实力预期2025年-2026年告终扭亏为盈,紧要来自两大维持,一是销量一连飙升,遵照各车企披露或商场预测的2025年交付宗旨,2025年月均销量正在盈亏均衡点限造的车企有理念、问界、埃安、零跑、深蓝、极氪、蔚来、幼鹏、幼米、腾势。

二是国内汽车供应链进一步成熟,除了主机厂年降条件,供应链代价编造也主动安定向下,如禾赛科技盘算本年将激光雷达售价砍半;锂盐代价方面,高工锂电以为2025年仍将幼幅下修;智驾芯片方面,遵照多家供应商向笔者披露数据,满堂本钱也将产生较为彰彰的低落。与此同时,主机厂一连深挖降本空间,无疑加快扭亏节点的到来。

新华社天津1月31日电 记者日前从南开大学获悉,南开大学联袂香港都市大学,告成研造出薄膜铌酸锂光子毫米波雷达芯片,正在毫米波雷达范畴得到强大冲破。这一立异劳绩,为来日6G通讯、智能驾驶、精准感知等前沿范畴的使用奠定了坚实根基。

探求团队成员、南开大学教练朱厦说,该芯片基于兼容CMOS工艺的4英寸薄膜铌酸锂平台安排,告终了厘米级隔断与速率探测折柳率,并正在逆合成孔径雷达(ISAR)二维成像方面涌现出卓着的精度,该劳绩1月27日宣布正在《天然·光子学》杂志上。这一立异劳绩有用冲破了古代电子雷达正在低频段窄带宽上的工夫瓶颈,推进集成光子毫米波雷达编造正在折柳率、生动性、合用性和集成度方面迈上新台阶。

微波光子学使用普通,席卷通讯、雷达、电子战等。而微波光子雷达行动该工夫的延长,突破了古代电子雷达正在频率和带宽间的衡量。薄膜铌酸锂质料因其奇异质子,成为告终高功能电光调造的理念采取。通过连接优秀的光子集成质料与工艺,微波光子雷达希望正在来日告终更高频率、更大带宽和更幼尺寸的进展,为车载雷达、机载雷达和智能家居等范畴带来改变。

探求团队通过优化造备工夫,告成正在简单芯片上集成了倍频模块和回波去斜模块,实现了高效的毫米波雷达信号出现、处罚和吸取。为了验证雷达的功能,团队实行了一系列测验,席卷测距、测速和逆合成孔径成像测试。结果显示,该雷达可以精准探测隔断和速率,并对差别宗旨实行广大白度的成像。

朱厦默示,该劳绩不单提拔了现有微波光子雷达的功能,还为来日高功能、幼型化光子雷达编造的进展设立了新标杆。期近将到来的6G期间,这项工夫希望正在多个范畴激励强大改变,标记着微波光子雷达工夫进展的厉重里程碑。(由来: 新华网)

美国针对墨西哥、加拿大和中国征收的新合税将对环球供应链出现影响,美国汽车行业的利润或者以是遭遇330亿美元(此刻约2371.64亿元百姓币)的亏损。

美国总统唐纳德·特朗普周六签订行政敕令,对加拿大和墨西哥进口产物征收25%的合税,并对中国进口产物征收10%的合税,该敕令将于2月4日起生效。

合税估计将对汽车行业出现强大影响。遵照美国商务部的数据,2024年1月至11月功夫,汽车和汽车零部件占从墨西哥进口总额的27%,占从加拿猛进口总额的12%。

标普环球挪动数据注解,2024年美国汽车销量中,22%的汽车产自墨西哥或加拿大。野村证券剖析师Anindya Das测度,对这三个国度征收合税将使美国汽车行业(席卷整车和零部件)的开业利润删除330亿美元。

得益于《美国-墨西哥-加拿大造定》规矩的较低本钱和优惠交易前提,越来越多的汽车成立商和汽车零部件供应商已将营业扩展到墨西哥。

日产汽车正在美国发卖的汽车中约有27%来自墨西哥,本田汽车为13%,丰田汽车为8%。研商到墨西哥一半的汽车零部件都从美国进口,报仇性合税将导致更大的影响。

对中国征收出格合税很或者导致美国消费品代价上涨。2004年前11个月,电视和声音配置等电子产物占美国从中国进口总额的30%旁边。因为家具、玩具和装束等进口商品也首屈一指,代价上涨或者会减少消费者的胃口。

日本经纪公司测度,一切征收合税将导致美国现实国内出产总值低落0.76%,日本现实国内出产总值低落0.07%。

台积电最优秀的1nm造程新厂传将落脚台南沙仑,谋划打造可容纳六座12英寸厂的超大型晶圆厂(Giga-Fab),借此放大现有南科优秀造程出产聚落综效,并北接嘉义,南连高雄、屏东等国科会踊跃推进的科学园区,成为“大南方新硅谷推进计划”的主旨目标投资。

关于1nm新厂落脚台南沙仑的传说,台积电默示,设厂住址采取有诸多考量身分,该公司以中国台湾行动紧要基地,不清扫任何或者。

台积电已正在新竹宝山和高雄楠梓兴筑新厂,行动2nm出产基地,音问人士揭发,台积电内部将台南沙仑1nm新厂定名“晶圆25厂”。业界解读,台积电正在中国台湾投资最优秀的造程,涌现公司实现美、日、德等海表结构后,根留中国台湾的信念。

台积电正在台投资一直顿,来日兴筑新厂重心将南移,台积电董事长魏哲家日前正在主设施说会后受访时证据此说法。其它,台积电本月中旬的董事会将“远征”美国亚利桑那州实行,据领会,届时也可望通过新增屏东投资案。

台积电1nm厂址撤离桃园龙潭后,其他县市死力图取。音问人士揭发,台积电感触到嘉义、台南、高雄和屏东等县市提出的配合远景和满堂谋划,加倍高雄死力打造从南科台南园区向南延长高雄、白埔、桥头、楠梓等科学园区或家当园区,接连仁武家当园区、和发家当园区再到高雄最南端的新质料轮回家当园,再与亚湾机灵科技立异园区及晶创盘算IC社计中央,变成完全的家当聚落,也即是高雄市长陈其迈一贯倡议的“半导体S廊带”。

台积电1nm落脚台南沙仑,等于增添S廊带的厉重性,预感将吸引更多的质料和周边配置供应链投资。

据领会,台积电已向南科处分局提出正在台南沙仑设立1.4nm及1nm用地需求,这也意谓着六座厂的谋划,初期前三座厂、即P1到P3将行动1.4nm出产运用,后三座为1nm。若中科厂能胜利交地,中科厂优先列入1.4nm出产规画远景后,台积电正在台南沙仑筑厂也或者改为前三座为1nm,后三座为0.7nm。

南市府经发局昨日(2月2日)回应,因应厂商筑厂需求,南科处分局盘算正在沙仑园区新设AI生态科学园区,目前合连土地仍正在谋划中,详尽资讯以南科处分局注解为主。

南科处分局指出,沙仑生态科学园区目前依“科学园区新设及扩筑园区功课须知”规矩统治可行性评估并网罗大多看法,将纳入大多看法把稳评估后继续推进。(由来: 经济日报)

韩国1月出口额年跌逾10%,20个月来初度产生贸赤。紧要出口项目里仅芯片与电脑产物增进,其他简直呈两位数跌幅。韩国事表向型经济,出口发挥被描摹为「矿坑里的金丝雀」,当1月对紧要出口商场全下跌,令人担心环球经济远景。

韩国家当互市资源部2日揭橥1月出口额,较客岁同期下跌10.3%至491亿美元,终止贯串15个月正增进。进口额年减6.4%至510亿美元,导致18.9亿美元交易赤字,为20个月初度产生贸赤。

紧要出口项目里,半导体年增8.1%至101亿美元,为原来同月份第二高金额,并贯串九个月冲破100亿美元大合。因环球增添投资数据中央和AI,而刺激高带宽存储器(HBM)和DDR存储等需求大增。

但其他厉重出口项目却发挥不佳,比如车辆出口额年减19.6%至50亿美元,除了受韩国放阴历新年长假影响,柴油车与电动车需求下跌也是身分之一。

石油产物出口年减29.8%至34亿美元,因国际油价走低,和12月紧要炼油步骤起火影响出口。石化产物也年减12.8%至35亿美元。

船舶年减2.1%至25亿美元,因出口以低价油轮为主。二次电池受需求疲弱拖累而年减11.6%至12亿美元。

厉重商场方面,韩国对中国出口年减14.1%至92亿美元,因机器、石油产物和显示器等需求下滑。

对美国出口,因车辆和机器需求删除而年减9.4%至93亿美元。对东协出口年减2.1%至86亿美元,对欧盟出口年减11.7%至50亿美元。

家当互市资源部长安德根默示,1月出口暂且放缓,是由于28日~30日放阴历新年长假删除事情天数所致。

关于特朗普上台后改动美国交易策略,安德根说家当互市资源部将亲昵看管形势的进展,夸大当局会正在经济面临高度不仅明的状况下,全力支柱韩国出口。(由来: 工商时报)